开运游戏网站官方

开运游戏网站官方

是各行业通用的动态投资评价指标,同时也是衡量PPP项目经济效应的主要参考依据。在PPP项目中常用的财务内部收益率指标有

不同内部收益率的计算假设不同,相互之间又存在一定的数量关系。理清项目投资内部收益率、资本金内部收益率与融资成本之间的数量关系,有助于在项目可行性分析中做出合理的投资决策建议。

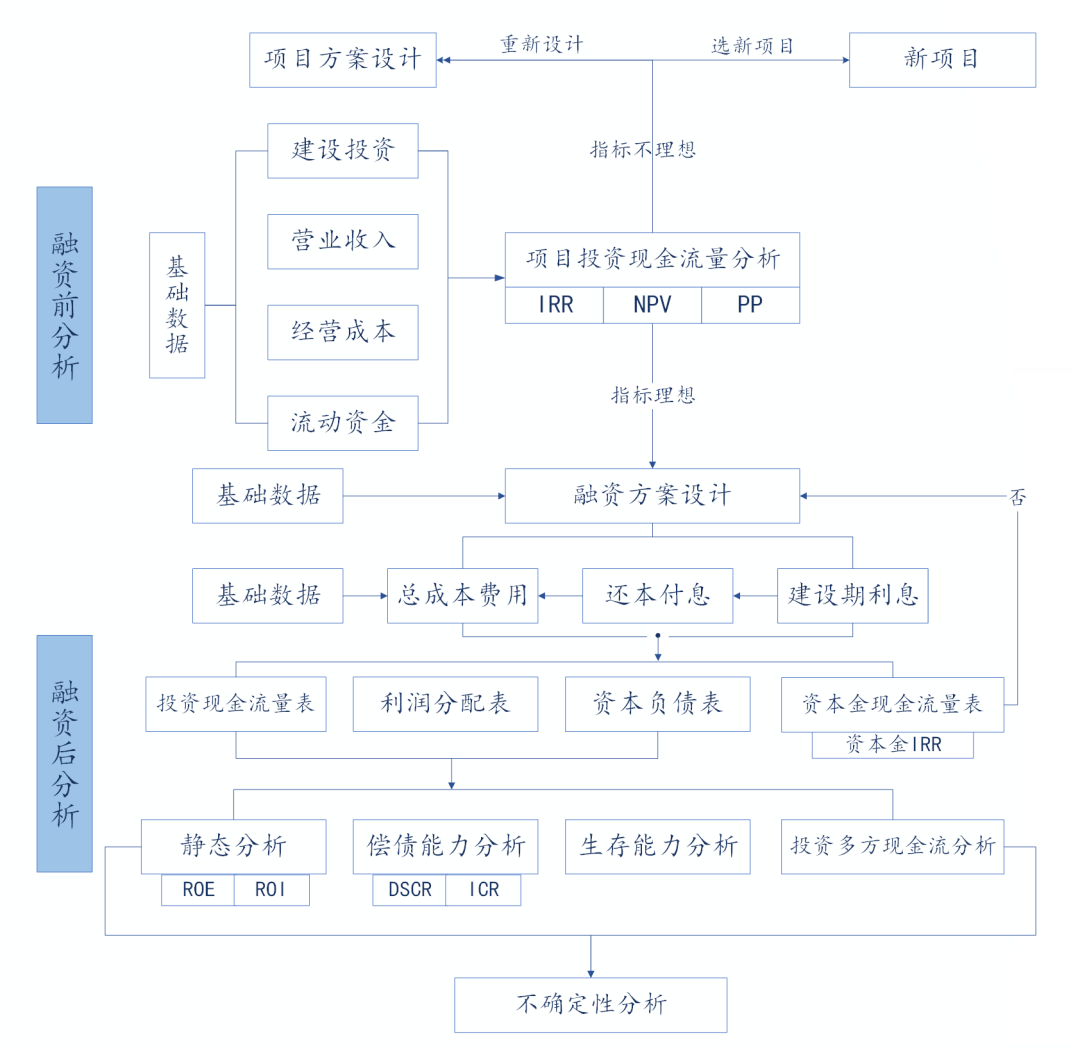

评估投资人未采用外部融资,而全部以自有资金投资时的资金回报情况,用以评价项目本身的投资可行性及可融资性,是融资前投资决策的主要依据。

项目资本金内部收益率是融资后分析,考虑还本付息资金后投资人所投自有资金的回报情况。

资本金内部收益率考察项目资本金可获得的收益水平,是投资的人以自有资金来投资决策的主要依据。

每年净现金流量测算是两种内部收益率计算的基础数据,参照《建设项目经济评价方法与参数》(第三版),项目投资现金流量表与项目资本金现金流量表如下:

第N年项目投资净现金流量=(营业收入+补贴收入+回收固定资产余值+回收流动资金)-(建设投资资金+流动资金+经营成本+营业税金及附加+维持营运投资)-所得税

第N年项目资本金净现金流量=(营业收入+补贴收入+回收固定资产余值+回收流动资金)-(项目资本金+借款本金偿还+借款利息支付+经营成本+营业税金及附加+所得税+维持营运投资)

从两者差异来看,项目投资内部收益率计算无外部融资,不产生资金利息,运营期无还本付息行为。体现在现金流出上:

项目资本金现金流量表使用“项目资本金”、“借款本金偿还”及“借款利息支付”列项。

同时,外部融资产生的利息一般在运营期进行费用化处理计入财务费用,对应总利润将减少,使得所得税下降,从而起到“税盾”的作用。

当融资成本小于项目投资内部收益率时,此时融资有利,在财务杠杆作用下,资本金内部收益率高于项目投资内部收益率,建议充分使用财务杠杆;

当融资成本高于项目投资内部收益率时,结果相反,能够大大减少融资或者选择其他融资成本低的融资方式。因此,项目投资内部收益率与融资成本做比较分析,从而有利于做出合理的融资决策。

在项目投资可行性分析中,投资人会提出多种投资和运营方案,以找出有利于减少投资或增加收益的方案。

通过分析影响财务内部收益率的因素,找出最优方案,或对投资和运营组合方案进行财务测算后对其来优化,以便提出最优组合方案。

根据前文分析结论,当项目投资内部收益率大于融资成本时,由于财务杠杆效应,资本金内部收益率大于项目投资内部收益率。

资本金比例与资本金内部收益率成反比关系,即资本金比例越低,资本金内部收益率越高。

因此,对比同类项目内部收益率时,锚定相同的资本金比例,比参考固定的数值更有意义。

项目投资现金流结构是投资人筹措全部建设资金,资本金现金流结构是建设期资本金和运营期还本付息。

二是建设期产生的资本化利息,增加了资产入账价值及运营期的折旧与摊销(不影响现金流出),使总利润减少,进而减少税负。

因此,资本金现金流量表中的所得税大于项目投资现金流量表中的“调整所得税”(未考虑融资的所得税)。

在项目投资财务内部收益率小于融资利率的情况下,项目所带来的收益似乎不足以偿付融资费用,项目不具备融资可行性,但往往实际计算的资本金内部收益率反而大于项目投资内部收益率,正是项目融资减税作用的体现。

项目融资行为从周期上覆盖建设、运营全周期;从融资类型上最重要的包含银行贷款、股票筹资、债券融资以及融资租赁等各类融资方式。

因此,如果项目全周期内使用了多种融资组合,且各融资利率不一样时,对内部收益率的影响也不同,此时应以综合融资利率进行判别。

等额本息法和等额本金法与还款年限有关,等额本息法下的现金流出呈现前低后高的趋势,等额本金法相反,全生命周期来看等额本息法支出的总利息更高。

从计算资本金内部收益率的角度来看,等额本金法前期还款压力大,对资本金内部收益率的影响更大。

若以固定的资本金内部收益率计算政府补贴,采取等额本金还款方式会加大政府付费补贴压力。

为比较还款方式对资本金内部收益率的影响,需要先计算出最大还款能力法方式下的还本付息年限和资本金内部收益率。

在同一还本付息年限的情况下,可分别得出等额本息法和等额本金法下的资本金内部收益率。

此外,建设期资金实际发生时点、贷款期限长短、项目合作期限长短、收入成本运营情况等均会对内部收益率产生不同的影响,具体影响程度依据项目真实的情况不同有所差异。

尽管在大多数投资可行性分析中,财务内部收益率作为一个关键指标影响一个的项目投资决策行为,但内部收益率仍存在其自身的局限性。

一方面,当项目合作期限长或中后期需要投入资金进行项目大修和维护等情况出现时,有几率会使净现金流量在测算期内某一年或某一时段为负值,进而有可能存在两个或两个以上的财务内部收益率。

一元n次多项式,有n个解(这中间还包括负数根和重根),根据笛卡尔符号规则,若现金流方向发生改变两次以上,会产生两个或两个以上的内部收益率(在Excel计算过程中的IRR公式仅会返回迭代计算出第一个解,不会继续求解),此时无法通过内部收益率进行决策分析,需要预设Guess值等办法来进行分析

另一方面,计算内部收益率时隐含着每一期现金流入再投资的概念,因此当内部收益率过大时,在现实中没办法找到与之匹配的投资收益率项目,内部收益率没有实际的经济意义,此时需要结合其他财务指标共同分析决策。

内部收益率的核心之一是资金时间价值。在两个累计净现金流相同的项目中,前期现金流入大的项目内部收益率更高。

通过改变现金流流入的时间节点可以人为操控内部收益率大小,因此应用内部收益率进行评价时,对比行业同类项目资本金内部收益率比设定固定的现值更有参考价值。

首先,在实际PPP项目应用中,若以行业同类项目内部收益率作为参考指定PPP招投标的控制价,需要同时调整多个商务指标,以达到合理的收益率水平。

其次,部分行业项目还有几率存在政府补助、政府“三免三减半”税收补贴等非主要经营业务收入,若将这部分纳入内部收益率计算范围内,会使内部收益率偏高,为使项目内部收益率趋近行业中等水准,需要降低招投标控制价。

最后,在政府出资共同成立SPV的项目中,政府是否参与项目公司的利润分配也会影响项目内部收益率。

当融资成本小于项目投资内部收益率时,资本金比例与资本金内部收益率成反比关系,即资本金比例越低,资本金内部收益率越高;

当融资成本大于项目投资内部收益率时,由于融资行为带来的税盾作用,资本金内部收益率可能仍会大于项目投资内部收益率。

二、综合考虑影响财务内部收益率的各种各样的因素比参考固定的内部收益率数值更有意义。

如不同的资本金比例、还款方式对内部收益率影响程度不同,参考同类项目内部收益率时,需锚定相同的资本金比例、还款方式等。

如使用范围受限、大小可人为操控、计算复杂等局限性,需要解释实际运用场景合理参考。

关注微信

Copyright @ 2020 www.jmzhongqing.com All Rights Reserved. 版权所有:开运游戏网站官方网址_入口 网站地图 技术支持 网站备案号:浙ICP备11006319号-1